空調設備大手のダイキン工業製品に関して大変なニュースが飛び込んでまいりました。

(1)事実内容

以下ダイキン工業ホームページより

この度、「中小企業経営強化税制」、「先端設備等導入計画に関する固定資産税の特例」、「(旧)生産性向上設備投資促進税制」、「(旧)中小企業投資促進税制(上乗せ措置)」、「(旧)経営力向上計画に関する固定資産税の特例」において、弊社の空調等設備の一部が、これら税制特例の対象設備に該当しないにもかかわらず、誤って該当要件を満たしているものとして「工業会等による証明書」が発行されていたことが判明しました。

「工業会等による証明書」の発行を受けたお客様のうち、誤った内容の証明書を用いて税制特例の適用を受けられていたお客様におかれましては、お手数をおかけしますが、税額の修正申告、納付手続等の税務手続をしていただく必要がございます。

(2)中小企業経営強化税制とは?

①制度概要

青色申告書を提出する中小企業等経営強化法の経営力向上計画の認定を受けた一定の中小企業者などが平成29年4月1日から令和5年3月31日までの期間(以下「指定期間」といいます。)内に、新品の特定経営力向上設備等を取得または製作もしくは建設して、国内にあるその法人の指定事業の用に供した場合に、その指定事業の用に供した日を含む事業年度において、特別償却または税額控除を認めるものです。

②計算

(イ) 特別売却

取得価額から普通償却限度額を控除した金額を特別償却できます。

つまり取得価額の全額を即時償却することができます。

(ロ) 税額控除

取得価額の7%(資本金3,000万円以下の場合10%)の法人税額を

控除できます。調整前法人税額の20%が上限。

③適用対象法人

青色申告書を提出する法人

資本金1億円以下の法人

中小企業等経営強化法に規定する経営力向上計画の認定を受けた法人

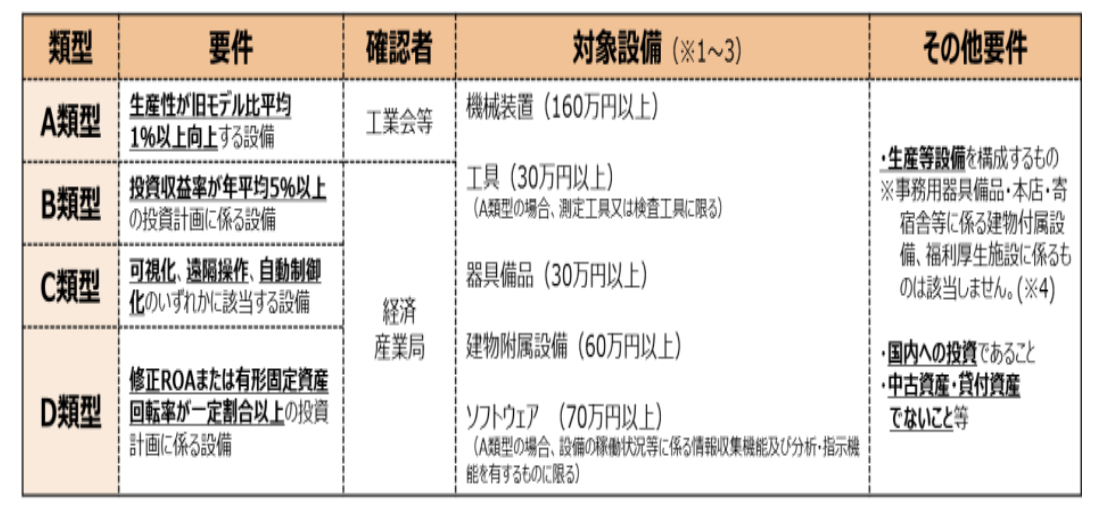

④対象資産

新品の資産又はソフトウェアで、一定規模以上のもの

機械装置 160万円以上/1台

工具器具備品 30万円以上/1台

建物附属設備 60万円以上

ソフトウェア 70万円以上

(参考)中小企業庁HPより

今回問題となるのは、このA類型の生産性向上を謳ったダイキンの製品が、基準を満たしておらず、工業会から誤った証明書が発行されていたということです。

対象期間は、前制度を含め平成26年1月~令和4年8月の間に発行された証明書となっています。お心当たりの方は、お早めにお問い合わせください。

工業会のお墨付きを信用して、この制度の適用を受けた中小企業が修正申告をしないといけない。法人税だけではありません。固定資産税の減免も対象から外れますので、 こちらも追徴課税されることになります。

納得の行かない話だと思います。

ダイキン工業がどこまで賠償などの対応をするのかは不明ですが、企業の姿勢が 問われるところだと思われます。